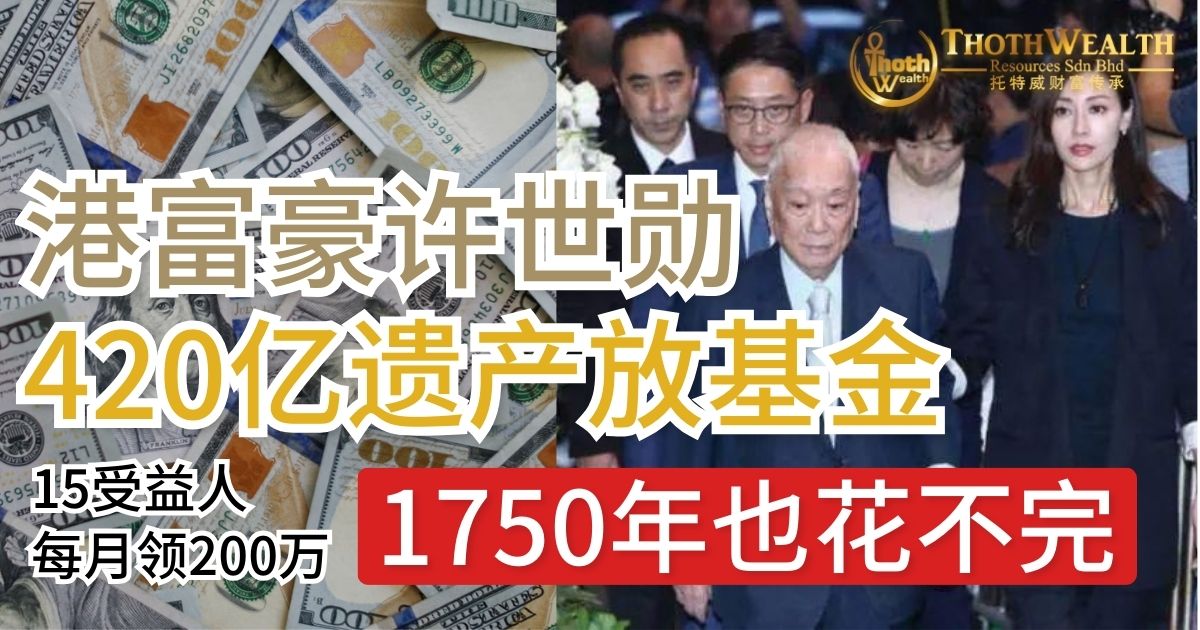

许世勋是香港“船王”许爱周之子,后来成为香港地产界和金融界的重要人物。他一生精明谨慎,拥有中环大厦、湾仔许氏大厦等多个核心物业资产,并曾跻身香港十大富豪之列。

在2018年逝世前,许世勋并未将遗产直接交给独子许晋亨,而是将所有财富注入信托基金管理。这笔庞大遗产约为 420亿港元。

信托基金的设立有两个目的:

1. 防止家产被挥霍 2. 避免家产争夺

这人家事不讨论,也就是基本上避免家业败光、避免家产纷争、保护资产安全稳定长期传承。信托资产不归个人所有,即便受益人负债或遭纠纷,主要资产得以完整保护。财富管理的最高境界,不是赚多少,而是能守多久。

15位家族成员作为信托受益人,每人每月可领取约 200万港元 生活费。按此计算,要花完这笔资产,需要 1750年 … 基本上就是 … 这个月如果没花完,下个月的又来了。

很多创业者拼了一辈子,到最后公司交给孩子,不出十年就没了。问题不在于公司不赚钱,而在于 缺乏制度传承。别只羡慕别人“200万/月”,更该问自己:“如果今天我走了,我的公司、我的资产,还能不能稳稳运作下去?”

他信托基金的逻辑,资金不是死的。这笔遗产并不会放在银行吃利息,而是继续投资 … 持有地产(如中环大厦、许氏大厦等香港核心物业)稳定现金流,投资股票、债券、基金 … 资本增值,甚至参与其他稳定型项目。本金如此庞大 → 即便投资年回报只有 3%–5%,一年也有百亿级别的利息/租金收入。

每月发给 15 个受益人的 200万港元,并不是在“吃老本”,而是大部分来自基金的持续收益。换句话说,基金赚的钱,足够支付这些“生活费”,本金还能继续滚动。

许世勋的 420亿港元遗产,并不是由家族成员直接掌控,而是交给专业信托机构来管理。首先要了解信托的受托人(Trustee),受益人。

- 香港常见的操作是通过私人信托公司 + 银行/信托机构(例如汇丰、渣打、花旗私人银行等) 联合执行。

- 受托人(Trustee)有法律义务,必须按照许世勋生前设定的条款去运作和分配,不可随意更改。

- 受益人(许晋亨、李嘉欣及其他家族成员)只是领取生活费,没办法左右资产投资方向。

有钱人的钱不是“减法”,而是持续“生钱”的 乘法。妥妥的长期滚雪球 …

普通人如我们能做什么?别一拿到钱就花光,可以考虑「本金放着,靠利息/收益来花」。就算是小钱,也能先学会「花收益,不动本金」。别小看小雪球,滚久了就是大雪球 … 把钱放在会生钱的地方。你未必能设立信托,但至少能买保险、立遗嘱,设定受益人这些都是普通版的「制度」,避免意外时,钱乱掉。

托特威财富传承

为你提供安心的全方位服务。我们不仅可以为您撰写遗嘱,也可以为你提供永久遗产保管与专业执行者服务。

遗产报关可以确保你的遗产妥善收藏,在有需要的时候可以取出,且由专业执行者代为客观处理遗产分配事宜。

托特威财富传承也可提供私人信托服务,通过设立私人信托与保险信托,代为管理、保护且将财富转移给下一代。

现在就与你的个人财富专员索取更多资料,让我们帮你照顾你的挚爱。

您立遗嘱了吗? 明日复明日,明日何其多?遗嘱待明日,万事成蹉跎!

Whatsapp 致 +60111 127 9376 Thoth Wealth 托特威财富传承 询问